Central de responsabilidades de crédito: para que serve e como aceder?

Descobre o que é a central de responsabilidades de crédito, para que serve e porque pode ser a chave para conseguires o teu próximo crédito.

A central de responsabilidades de crédito reúne o teu historial de empréstimos e é com base nisso que os bancos analisam os pedidos de crédito. Descubra o que é, para que serve e como aceder.

O que é a central de responsabilidades de crédito?

A central de responsabilidades de crédito é um sistema de informação gerido pelo Banco de Portugal que reúne informação sobre todas as pessoas que têm ou já tiveram um empréstimo bancário. Por exemplo, fianças, cartões de crédito com montantes autorizados mas não usados e pagamentos em atraso estão entre os dados que constam nesta central. Aqui também podem ser consultadas outras informações como declarações de insolvência emitidas judicialmente, seja de particulares, empresas ou outras entidades.

Esta base de dados é alimentada pelas entidades financeiras que, todos os meses, atualizam a informação dos seus clientes, sendo que o Banco de Portugal apenas centraliza e agrega os dados.

O que inclui a central de responsabilidades de crédito?

Nesta base de dados, é possível encontrar os seguintes dados:

- Crédito à habitação.

- Empréstimos pessoais para compra de carros, mobiliário e outros bens de consumo ou serviços.

- Empréstimos para compra de títulos de crédito, como ações ou obrigações.

- Descobertos em contas bancárias.

- Operações de locação financeira (leasing) e de factoring.

- Montantes utilizados de cartões de crédito.

Além disso, aqui também se registam responsabilidades financeiras em potencial, como, por exemplo fianças e avales, montantes não utilizados de cartões de crédito, kinhas de crédito contratadas, garantias e quaisquer outras facilidades de crédito que possam vir a ser convertidas em dívidas efetivas.

Por isso, quando compras um carro usado com recurso a crédito automóvel, vais encontrar esse mesmo registo na central de responsabilidades de crédito. O mesmo acontece com qualquer outra compra que faças com recurso a financiamento, mesmo que seja em pequenos comerciantes.

Como interpretar a central de responsabilidades de crédito?

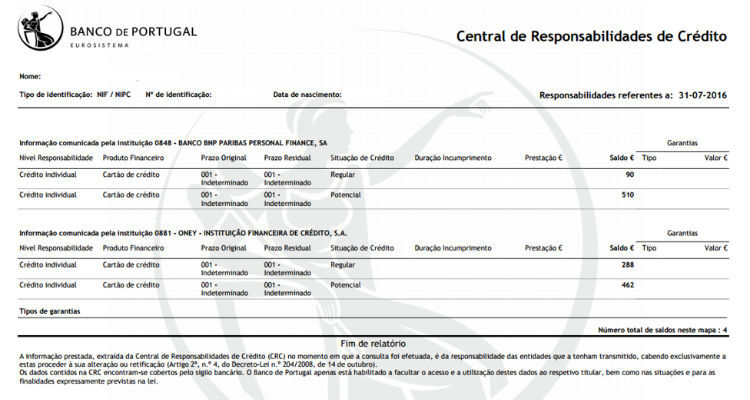

Esta base de dados inclui várias secções sobre as obrigações financeiras, que passamos a explicar.

- Data de início e fim. Data de início e término de cada empréstimo.

- Número de Devedores. Total de devedores vinculados ao contrato.

- Créditos em Litígio Judicial. Confirma se há litígios em vigor para recuperar a dívida ou se houve contestação judicial por parte do devedor em relação ao crédito.

- Total em Dívida. O valor que ainda falta pagar.

- Montante de Incumprimento. Em caso de atraso no pagamento, informa sobre os valores em atraso e as quantias que os bancos já consideram como perdidas.

- Entrada em Incumprimento. Data em que ocorreu o primeiro atraso no pagamento.

- Montante Potencial. Valor potencial de dívida futura, como garantias e cartões de crédito com montantes autorizados, mas não usados.

- Prestação. Valor que é pago periodicamente até acabar o empréstimo.

- Periodicidade. Indica a frequência do pagamento (geralmente mensal).

- Garantias. Tipo, valor total e quantidade de garantias associadas ao crédito que caucionam o valor emprestado.

Para que serve a central de responsabilidades de crédito?

A central de responsabilidades de crédito permite que os bancos avaliem o risco que correm quando lhes é pedido um crédito. Ao fazer a consulta a esta base de dados, percebem quais os compromissos financeiros que o cliente já tem com outras instituições, se estão regularizados ou se há incumprimentos.

Constar na central de responsabilidades de crédito só é um obstáculo à obtenção de crédito se houver registo de incumprimento ou risco elevado de endividamento excessivo. Neste caso, à partida serão recusados novos pedidos de crédito. Contudo, se a tua situação estiver regularizada, não há qualquer problema em constares nesta base de dados.

Contudo, nem só os bancos beneficiam desta base de dados. Também para o próprio consumidor é importante ir consultando esta lista para ir controlando e não ser apanhado desprevenido. Por exemplo, uma conta à ordem que achavas que estava fechada mas não está, ou um cartão de crédito que pensavas estar cancelado mas a anuidade continua a ser cobrada. Estes casos são reportados à central de responsabilidades de crédito como incumprimento, por isso, é importante estar atento e acompanhar os registos.

Como aceder à central de responsabilidades de crédito?

Aceder à central de responsabilidades de crédito é muito simples. Basta seguir dois passos:

- Entrar no website do Banco de Portugal.

- Fazer login com os dados de acesso ao Portal das Finanças (número de identificação fiscal e password).

Feito isto, aparecem-te todos os créditos que fizeste e ainda podes guardar o documento em PDF.

A consulta é livre e gratuita. Os consumidores podem aceder à sua própria central de responsabilidades de crédito e também as entidades financeiras às quais tenhas pedido um crédito.

Carmine.pt, o teu portal de venda de carros usados

Ao consultares central de responsabilidades de crédito, terás um maior controlo sobre as tuas finanças. Podes saber quanto termina o teu empréstimo automóvel, o valor que ainda te falta pagar e gerir melhor próximas compras ou créditos que venhas a precisar. E se estiveres à procura de um carro usado, descobre os milhares de bons negócios em Carmine.pt e encontra o carro que condiz contigo.